こんにちはーまっこしです

今回は資産運用です

iDeCoです・・・

1年ぶりです・・・

物価高騰やトランプ大統領など

世の中には不安定要素がたくさんあります・・・

iDeCoを始めようと考えている方!?

iDeCoをあまり理解してない方!?

色々と悩んでいる方は多いと思います

気になる方は多いと思います

前回より約一年が経過した結果などを記していきたいです

iDeCoを始めようと悩んでいる方や

iDeCoの事をあまり理解してない方などに

少しでも理解してもらえるものになれば幸いです

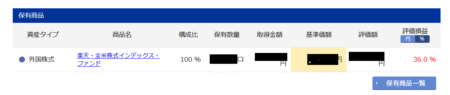

結果発表

前回より一年が経ちました

どのようになったのか!?

気になってませんか!?

みなさんが一番、興味があるところでは!?

一年前よりは損益の%は下がってます・・・

残念な結果になりましたが

元本割れをしているわけではないので

良しとしときます

買っている銘柄は変わってません

米国一択です

いい時もあれば悪い時もあるのが株式投資です

iDeCoとは

iDeCo(イデコ/個人型確定拠出年金)とは日本の『自分で作る私的年金制度』です

将来の老後資金を自分で積み立て・運用して

60歳以降に年金または一時金として受け取る制度です

| 項目 | 内容 |

| 正式名称 | 個人型確定拠出年金(individual-type Defined Contribution pension plan) |

| 対象者 | 20歳~60歳未満の公的年金加入者(会社員・公務員・自営業など) |

| 拠出方法 | 月ごとに一定額を自分で積み立て(掛金) |

| 運用方法 | 投資信託・定期預金・保険などから自由に選んで運用 |

| 引き出し | 原則60歳まで引き出せない(途中解約不可) |

| 受け取り方 | 一時金/年金形式/両方の併用が可能 |

| 税制メリット | 積立・運用・受取の3段階で税優遇あり |

メリット

掛金が全額所得控除になる

掛けた金額がそのまま所得控除になるので

所得税・住民税が軽減されます

例えば年収500万円の人が年間24万円拠出すれば

数万円の節税になることもあります

運用益が非課税

通常は投資の利益には約20%の税金がかかります

iDeCoなら運用益が非課税です

受取時にも税優遇あり

一時金 → 退職所得控除

年金形式 → 公的年金等控除

退職金や年金として受け取る際にも控除が適用されます

自分で運用商品を選べる

投資信託・定期預金・保険など自分に合った商品を選べます

デメリット

原則60歳まで引き出せない

積み立てたお金は60歳まで引き出せまえん

急な資金が必要になっても取り崩し不可能です

元本割れのリスクがある

投資信託などで運用する場合マイナスになることもあります

手数料がかかる

口座開設時や毎月の管理費などのランニングコストは発生します

加入時手数料 → 国民年金基金連合会

運営管理手数料 → 金融機関

手続きがやや複雑です

開始時の申請や商品選定や受け取り方の選択など

多少の知識が必要になります

向いている人

節税をしながら老後資金を作りたい人

長期的な資産形成を考えている人

安定した収入があり60歳まで引き出す必要のない人

向いていない人

近い将来に資金が必要な可能性がある人

投資リスクを全く取りたくない人

手数料

還付に手数料がかかります

還付が発生する場合

本来より多く掛金を拠出してしまった時など余分なお金が返ってくるケースです

60歳を超えていた

会社でiDeCoと併用できない制度だった

掛金の上限を超えて拠出してしまった

企業型DCとの併用で限度額オーバーしている

還付時にかかる手数料

還付が発生すると次のような手数料・税金の控除があります

還付手数料 約1,048円→国民年金基金連合会への手数料(変動の可能性あり)

源泉徴収税(所得税+住民税→約20.315% 還付される拠出金に対して課税される

手数料は制度改定により若干変更される可能性があります

必ず最新の情報を確認してください。

例:3,000円分が還付されるケース

還付金額 3,000円

源泉徴収税(約20.3%) 約610円

手数料 約1,048円

実際の振込額 約1,342円

→ 実際にはかなり目減りするのがわかります

iDeCoで還付されるケースは基本的に『ミスの修正』によるものです

還付手数料+税金が差し引かれるため

実質的に損をする可能性があります

還付を避けるためには

掛金上限や加入条件を事前にしっかり確認することが重要です

給付時にかかる手数料

年金または一時金を受け取るたびに発生します

複数回に分けて受け取るとそのたびに手数料がかかるため

受け取り回数が多いと総コストが増えます

この手数料は給付金から自動的に差し引かれます

まとめ

iDeCoのことはある程度は雰囲気はつかめましたか!?

iDeCoの基本的な事しか触れていません

なので、これがiDeCoの全てだと考えないでください

何をするにもメリット・デメリットはつきものです

自分自身に適応できるのかなどは

しっかり調べて行きましょう

税制面の優遇はかなりあります

老後の心配事はたくさんあります

少しでも準備をしていくことが大事です

オススメの証券会社は昔から変わってません

初心者におすすめ証券口座

これを見てもらえば幸いです

また、時が経ってからiDeCoの経過を

報告したいと考えてます

では、また!!

コメント